株価対策~自社の株価を引き下げる方法

後継者に株式移転する際の負担を下げるためには、「いかに株価を下げるか」「株式買取り資金や納税資金をどうするか」が基本的な課題となります。

ここではまず、「株価対策」を解説します。

事業承継対策を本格的に進めていくなかで、「思っていた以上に、自社株の株価評価が高い」という声をよく聞きます。

現状の業績が悪くても過去の業績がよく、保有する資産があれば、「自社株の株価がかなり高い」と感じることになります。

贈与税と相続税は、自社株式の評価額に対して課せられるので、評価額が高い場合は、他の財産を現金化したり、借入れをして納税をしなければならない事態に陥ります。

M&Aによる会社の売却を考えているときは、株価を上げる努力をすべきですが、身内や従業員への事業承継では、株価を抑えたいものです。

もくじ

株価を引き下げる方法

株価を引き下げる方法には、次の3つの方法があります。

(A)会社価値を下げる

(B)発行済株式数を増加させる

(C)評価方式を変える(会社規模を大きくする)

株価は、会社価値/発行済株式数で決まるため、株価を引き下げるには、(A)分子の会社価値を下げるか、(B)分母の発行済株式数を増加させます。

それぞれの具体的な方法を示しましょう。

会社価値を下げる

- ①役員退職慰労金を支給する

より効果的なのは、借入れをしたうえで支給する、あるいは、含み損のある資産を役員退職慰労金の代わりに現物支給することです。 - ②大型の設備投資を行う

借入れをしたうえで設備投資を行うとより効果的です。 - ③含み損のある有価証券や土地を売却する

上場会社の株券、ゴルフ会員権、リゾートマンション・別荘など、含み損のある有価証券を売却します。購入した土地が簿価よりも値下がりしている場合は、土地を売却して譲渡損を出します。 - ④含み損のある資産、会社を購入する

ただし、繰越欠損金をもつ会社を購入するときは、租税回避行為と認定される場合もあるので注意が必要です。 - ⑤不良在庫を処分する

返品、処分セール、ネットオークションなどを駆使して処分すると、ほとんどのケースで仕入れ原価よりも低い売価しかつかないため損失が出ます。 - ⑥不良資産の売却損・除却損を計上する

売れない資産は処分して除却損を立てます。 - ⑦配当金を引き下げる、行わない

配当は株価計算の一つである類似業種比準方式の構成要素です。配当を抑えると株価が下がります。

実務上は、普段の配当を抑えて、5年に1度などの記念配当で多めに配当し、配当金総額を変えない方法があります(記念配当・特別配当は評価に含めなくてよいため)。 - ⑧オペレーティングリースを行う

匿名組合への出資後に一時的に大きな損失を計上することで株価を引き下げることができます。 - ⑨不動産小口化商品を購入する

現物不動産の保有者となれば、相続税評価額の圧縮効果が得られます。実物の不動産投資と変わりませんが、不動産小口化商品であれば、リスク分散や、1口単位で相続人に分けられるため、相続人間での不公平が起きにくくなります。 - ⑩生命保険を活用する

2019年の通達改正により、一部の保険商品を除いて短期間での株価引き下げ効果の有効性が著しく低下しました。

一部の保険商品とは、保険積立金の額と比べて解約返戻金の額が大幅に低い「低解約返戻金型保険」です。

たとえば1億円の保険金を積み立てた場合でも、解約返戻金が当初3年間は3000万円しかないというタイプのものがあります。

相続税上の評価は解約返戻金の額によってなされますから、当初3年間は「含み損」が7000万円発生することになり、その期間に株式を贈与するのです。

発行済株式を増加させる

- ①中小企業投資育成㈱に出資してもらう

中小企業投資育成㈱は、政府系のベンチャーキャピタルです。

投資育成に第三者割当増資を行うことで株価を引き下げます(特殊な算式によって計算された株価に基づいて出資されるため、株価が下がります)。

ただし、投資育成は配当を期待するため、それなりにコストがかかることに注意が必要です。 - ②従業員持株会に株式を持ってもらう

従業員持株会に第三者割当増資(あるいは売却)を行います。

従業員に株主総会での議決には加わらせたくない場合には、無議決権株式にして配当率を高めにするような株式設計を検討します。

評価方式を変える

株価の評価方式を変えて株価を下げる方法には、次の3つがありますが、詳しくは次項で説明しましょう。

- ①大会社のほうへもっていく

規模が大きくなるほど、低い株価が算出される類似比準価額方式の採用割合が高くなりますから、結果的に株価が下がります。 - ②高収益評価部門を子会社として切り離す

類似業種比準方式であれば、収益部分の要素が低くなります。 - ③高収益評価部門を別会社として完全に分離する

後継者を株主とする持株会社を設立し、そこに高収益・高評価部門を事業譲渡するか、もしくは、高収益・高評価の本体会社の株式譲渡によって別会社として完全に分離します。

株価を低く抑えられる計算方式を選ぶ

会社規模によって方式が変わる

上場企業は市場によって株価が決まりますが、非上場企業の場合は市場で取引されていないため明確な株価はありません。

そこで、事業承継においては、「どのようにすれば承継や株式集約時の税金が減らせるか(株価評価を下げられるか)」に関心が向きます。

日本の相続税の最高税率は55%で、世界的にも高いことで知られています。

自社株を評価する株価算定は相続税に大きく影響するため、自社株の評価が高い状態での事業承継は後継者にとって大きな負担となります。

非上場企業の株式の評価方法は数種類あり、株価計算も複雑です。

具体的な株価算定は専門家に依頼するにせよ、経営者として株価算定方法の特徴をつかんでおくことは、円滑な事業承継に向けて重要です。

まず株式の売り買い(譲渡)の面では、株式の売り手と買い手が合意すればいくらで売買しても一向に構いません。ただし税金問題が発生します。

税務当局が「適正株価の計算方法」を定めており、それに基づいた株価で取引しなかった場合(適正価額より安く取引した場合)は、その差額が贈与とみなされて課税されることになります。

内部留保などをコツコツ積み上げてきた会社では、株価が気づかないうちにとんでもない金額となっていることが少なくありません。

この状態で株主が亡くなると相続人は莫大な評価額で株式を相続することになります。場合によってはとても払いきれない税額になることもあります。

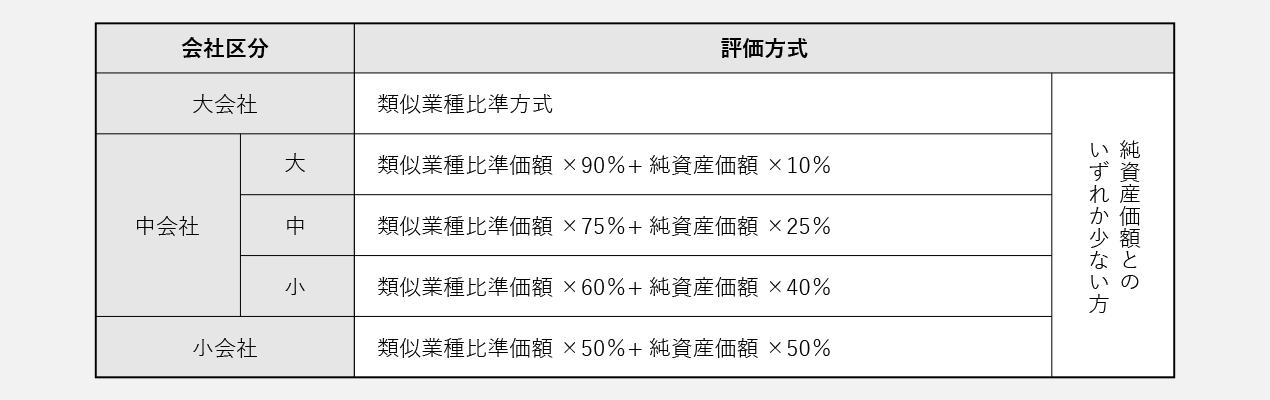

非上場企業の適正株価を算出する評価方法を原則的評価と呼び、原則的評価のなかに「純資産価額方式」と「類似業種比準方式」、この2つの「折衷方式」があります。

純資産価額方式は、資産を時価評価し直したうえで、負債を引いたいわゆる時価純資産に着目する株価算定方式で、過去に土地を購入していた場合は注意が必要です。

その後に莫大な含み益が発生していることがあり、その分を時価に換算して計算し直す必要があります。こうしたケースでは純資産が多くなり、現在は業績が落ち込んで赤字体質であっても、株価は高いという現象がよく起きます。

類似業種比準方式は、上場している類似業種の株価と比較して値付けされる株価です。

これは、株式相場の上下に影響を受ける一方で、自社の時価の変動の影響は受けない点が特徴です。

純資産価額方式に比べて、株価が低く計算されます。一般に、純資産価額方式のほうが類似業種比準方式に比べて、数倍〜倍以上高く計算されるケースがほとんどですから、経営者としては類似業種比準方式で計算したいところですが、計算方法(どちらか選択するか、折衷させるか)は会社の規模を基準に決まります。

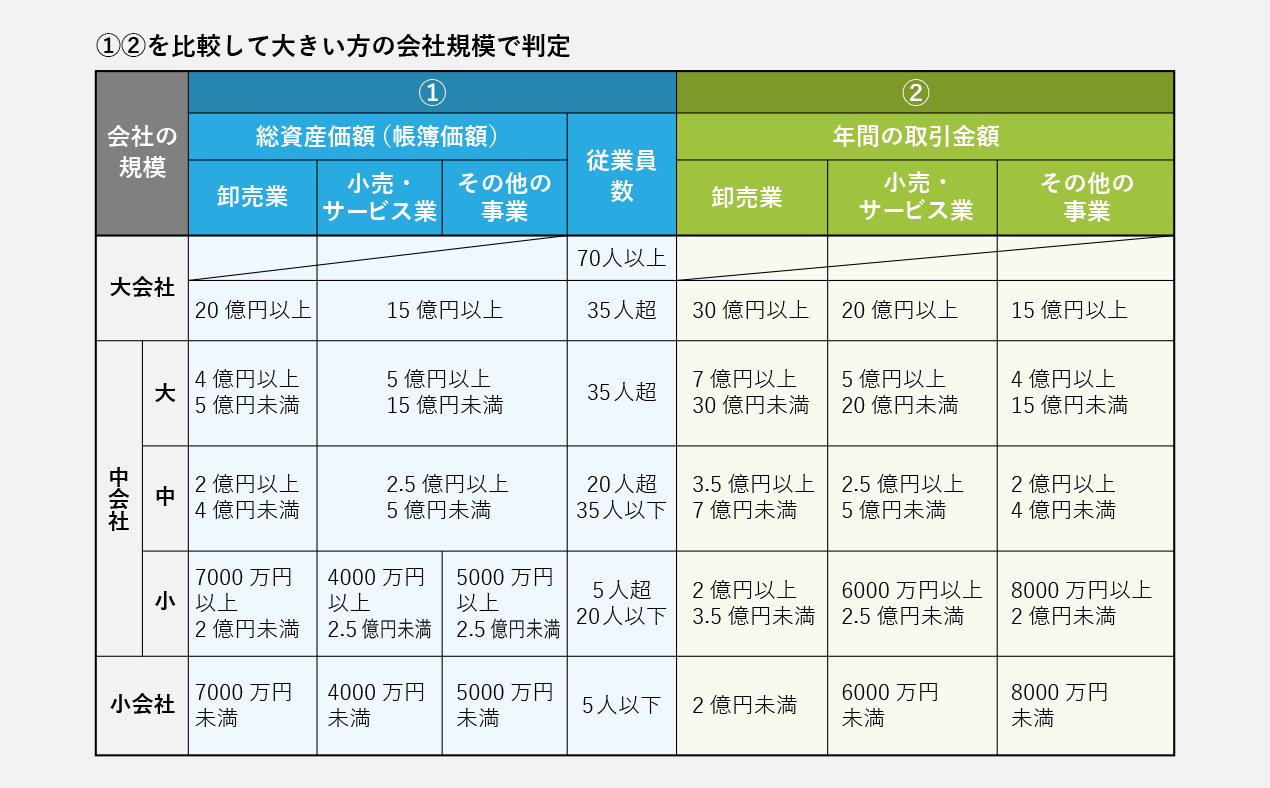

会社規模は5つに分けられています。

大きい規模の会社から「大会社」「中会社の大」「中会社の中」「中会社の小」「小会社」です。従業員が70名以上であれば自動的に「大会社」と判定されます。

69名以下の会社は下表で区分を判断します。

- ①「総資産価額」と「従業員数」の関係で選んだ会社規模(どちらか低いほう)

- ②「年間の取引金額(売上規模)」によって判定した会社規模

この①と②を比較して、いずれか大きいほうの会社規模で判定されます。

折衷配分は下表のとおりです。

大会社は類似業種比準方式を100%採用でき、以後、規模が小さくなるにつれて類似業種比準方式を採用できる割合が低くなっていきます。

したがって株価を低く抑えたいのであれば、大会社のほうへ会社を成長させる必要があります。

■大きい方の区分で判定される

■会社区分によって評価方式が異なる

株主の立場によって方式が変わる

非上場企業の場合、株価計算が難しいと言われるポイントがもう一つあります。株主の立場によって株価算定方式が変わる点です。

株式シェアの低い株主が保有する株は、原則的評価ではなく、特例的評価と呼ばれる「配当還元方式」で算定されることがあります。

評価しようとしている株主、もしくは新しく株主になる人の立場(取締役かどうかなど)、血縁関係、株式シェア、さらには同族株主がいるかどうかなどによって原則的評価なのか、特例的評価なのかを判定しなくてはなりません。

特例的評価方法(配当還元方式)を採る株主とは、以下のとおりです。

〈同族株主のいる会社の場合〉

- その会社において同族株主以外の株主である。

- 同族株主のうちいずれかの同族株主グループのなかに「中心的な同族株主」がいる場合における中心的な同族株主以外の同族株主で、株式取得後の持株割合が5%未満であり、かつ役員でない。

〈同族株主のいない会社の場合〉

- その会社の課税時期における株主の1人およびその同族関係者の持株割合の合計数が15%未満である。

- その会社の株主のうち、「中心的な株主」がいて、株主の1人およびその同族関係者の有する株式の合計数が、その会社の発行済株式数の15%以上である場合における株主で、株式取得後の持株割合が5%未満であり、かつ役員でない。

なお、「同族株主」とは、株主の1人およびその同族関係者の議決権割合の合計が50%超となる場合におけるその株主グループ(50%超のグループがない場合は30%以上の株主グループ)に属する株主をいいます。

「同族関係者」 とは、親族(配偶者、6親等内の血族、または3親等内の姻族)や関係法人(その株主等の持株割合が50%超である法人)などです。

「中心的な同族株主」とは、同族株主のうち、その株主の1人、その配偶者、直系血族、兄弟姉妹および1親等の姻族(これらの者の関係法人を含みます)の有する議決権割合の合計が25%以上となる場合におけるその株主をいいます。

「中心的な株主」とは、同族株主のいない法人の株主の1人およびその同族関係者の議決権割合の合計が15%以上である株主グループのうちに、いずれかのグループに単独で10%以上の割合の議決権を有している株主がいる場合におけるその株主をいいます。