後継者の株式購入・納税対策

もくじ

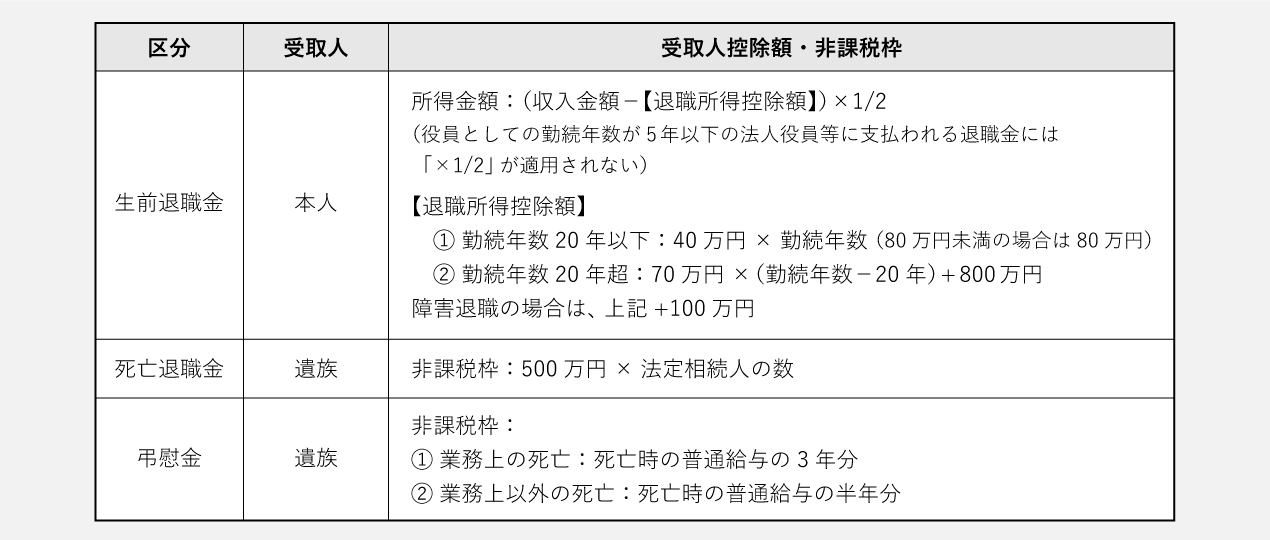

死亡退職金・弔慰金を支給する

社長が亡くなって相続が発生したとき、後継者(子)は原則として10カ月以内に相続税を現金で一括納付しなければなりません。

株式や事業用資産を引き継ぐ後継者は、多額の相続税を納めることになりますが、納税資金を確保するにも、非公開会社のため会社の株は簡単には売却できず、事業用の不動産もその後のビジネスを考えれば容易には手放せません。

したがって、相続税などの納税資金をどのように確保するかは、経営者、後継者にとって大きな懸念事項となりますから、あらかじめ検討しておく必要があります。

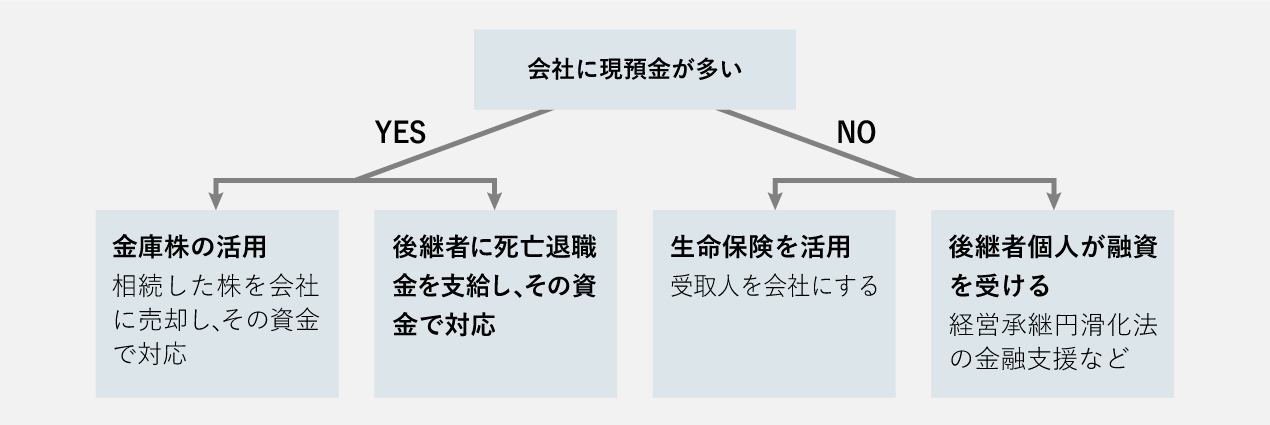

会社に現預金の余裕がある場合は、「死亡退職金」を後継者に支給し、それを相続税の納税資金に充てることが考えられます。

死亡退職金には「500万円×法定相続人の数」の非課税枠があり、遺産分割の対象にならず、あらかじめ指定された後継者が固有の財産として現金を受け取ることができます。

弔慰金についても、業務上の死亡であれば死亡時の普通給与の36カ月(3年分)、業務上以外の死亡であれば死亡時の普通給与の6カ月分が非課税の相続財産となります。

一方で、社長が生前に役員退職金を受け取ると課税されるうえ、役員退職金を受け取った分だけ(手元に残っていれば)財産が増えるので、相続税の負担も増加します。

役員退職金(生前退職金)の残金が先代社長の手元に残っていても、相続税の課税対象となることを考えると、死亡退職金・弔慰金として受け取るほうが課税上のメリットが大きいと考えられます。

死亡退職金を受け取るには、退職金制度とは別に死亡退職金制度を設けていることが必要です。

■生前退職金と死亡退職金

死亡退職金が支払われるタイミングについては、会社の規定によって異なりますが、一般的には1〜2カ月で、どんなに遅くても半年以内です。

死亡退職金を受け取ることができる人は、規定のなかで定義づけされている可能性があります。

規定されていれば、その規定に従うことになり、規定されていない場合は、法定相続人が受け取ることになります。

「生命保険」を死亡退職金の原資にする

会社に現預金の余裕がない場合は、死亡退職金の原資をどう用意すればよいでしょうか。

その場合は、「生命保険」を死亡退職金の原資にすることを考えます。生命保険は、被保険者を社長、受取人を会社として加入します。そしていざ相続が発生したら、会社は受け取った生命保険金を遺族に対して死亡退職金として支払います。

会社で生命保険に加入した場合、万一の死亡の場合は死亡保険金を死亡退職金の原資にすることができるだけでなく、解約返戻金(もしくは満期返戻金)を生前(勇退)退職金に充てることもでき、2種類の退職金の原資を準備することができます。

一般に役員の退職金は、以下の3つの要素を用いて計算されます。

役員最終報酬月額 × 役員在籍年数 × 功績倍率

- 最終報酬月額:退職する前月の報酬金額

- 役員在籍年数:役員であった年数

- 功績倍率:役職別の功績の度合い

生命保険については以下の点に注意します。

- ①会社が死亡した代表者を被保険者とする生命保険を契約し、多額の死亡保険金が会社に支払われたとしても、支払われた死亡退職金額の全額が税法上適正な役員退職金となるわけではありません。

- ②「退職慰労金支給規定」などの社内規定がない場合は、株主総会において決議する必要があります。

もし、決議を得ていないにもかかわらず不当に退職金を受け取った場合、無効として返還を求められるおそれがあります。

相続株式の一部を会社に売却する

会社に現預金の余裕があり、また財務体質もよければ、後継者(相続人)が相続した株式を会社に買い取ってもらい(会社がその購入代金を相続人に支払う)、その譲渡代金で後継者は相続税を納めるという方法があります。

もちろん後継者が会社に買い取ってもらう株数は、経営権に問題がない範囲内(他の株主と支配権で問題にならない範囲)でなくてはなりません。

会社が保有する自社株式を「金庫株」と呼びます。

相続の発生後3年10カ月以内に、相続人が金庫株を行う(相続した株式を会社に買い取ってもらう)ことで恩恵もあります。

相続開始前に金庫株を行うと「みなし配当課税」といって、給与や不動産収入と合算されて累進課税の対象となります。最高税率55%(住民税10%込)なので、金額が多ければ半分近く税金となりますが、相続で取得した株式をその相続人が金庫株を行えば、一定の要件を満たした場合は譲渡益部分に対して20.315%の課税だけとなります。

金庫株は、現金を流出させて純資産(自己資本)を減らすことになるので、財務体質が弱体化します。

無条件、無制限に自己株式の取得(金庫株)を許すと、会社財産を棄損し、債権者に損害を与えるおそれがあるため「財源規制」と「手続き規制」が設けられています。

「財源規制」は、分配可能額の範囲内での自己株式の取得となっており、「手続き規制」は後継者からの自己株式の取得を「特定の株主からの取得」としてより厳格な要件を加えています。

株主総会の特別決議が必要で、かつ全株主に売主追加請求を行使できる旨を通知しなくてはなりません。

会社に現金がなければ、当然ながら自社株式の買取りはできませんから、法人保険に加入することで会社に納税資金を貯めておく必要があります。

■納税資金対策

納税資金の「融資」を受ける

後継者個人や会社の資金需要に対して、国は「中小企業における経営の承継の円滑化に関する法律」(経営承継円滑化法)の認定を受けることを前提に、融資と信用保証の特例を設け、以下の資金需要を支援しています。

- 自社の株式や事業用資産を買い取るための資金

- 相続や贈与によって自社の株式や事業用資産を取得した場合の相続税・贈与税の納税資金

- これからM&Aにより他社の株式や事業用資産を買い取るための資金

- 現経営者の保証が付されている借入れを借り換えるための資金(経営者保証は不要)

さらに、「経営承継円滑化法」の認定(都道府県知事の認定)を得れば、以下のような国が用意する制度融資を利用することができます。

- 融資

事業承継の際に代表者個人が必要とする資金について、日本政策金融公庫、または沖縄振興開発金融公庫の融資制度を利用することができます。 - 信用保証

会社および個人事業主が事業承継に関する資金を金融機関から借り入れる場合には、信用保証協会の通常の保証枠とは別枠が用意されています。

なお、都道府県知事の認定とは別に、金融機関や信用保証協会による審査があります。

納税資金が用意できないとき

現預金や換金できる資産が見当たらず、また金融支援も受けられない相続人の場合は、以下の対応が考えられます。

- 延納:5〜20年以内の分割払いで納める。

- 物納:土地などの現物で相続税を納める。

延納の場合は1回あたりの負担は軽くなりますが、延納期間中に利子税が発生します。物納は延納が困難なときの選択肢ですが、対象となるのは相続した財産だけで、以下のような優先順位が決められています。

第1順位:不動産、上場株式や国債・地方債などの有価証券、船舶

第2順位:非上場株式など

第3順位:貴金属などの動産

ただし、本来の価値よりも低く評価される可能性が高いと言われます。

相続税は税率の高い税金なので納税資金対策はとくに重要です。

財産の所有者の存命中は選択肢も多いのですが、相続発生後は限られた期間内で対応する必要があります。

スタートが遅れると申告期限に間に合わなくなり、延滞税や追徴課税などのペナルティが科されることもあるので、時間を要する対策は選択できないかもしれません。