もくじ

1.後継者に承継すべきではない会社もある

どんな状態の会社や事業であっても、後継者に承継すべきということではありません。

例えば、以下の点に複数該当するような会社は承継すべきでしょうか?

- 「赤字」が継続し、資金繰りにも苦労している

- 「赤字」をなんとか回避しようと、役員報酬は低く、従業員の昇給も賞与支給が出来ていないどころか、減給(残業手当や各種手当のカット)となっている。

- 人員削減や、その他の固定費をギリギリまで削減しても、なお累積赤字や資金繰り問題が解消するほどの利益が出ていない。

- 資金不足を、定期預金や保険の解約や銀行借り入れによる補填、さらには社長個人の資産を会社につぎ込んで穴埋めを繰り返している。

- 従業員数が減り、一人ひとりは忙しく、経営者も従業員も疲れ切っている。

- 既存事業の見通しは厳しく、今後はさらに受注競争(価格競争)が激化する見通し。

- 今後継続していくにも、老朽化した設備の修理代や、建物の改修費用も必要となる。

会社は継続が大事といえども、

このような状態の会社を無理に承継させても、後継者を不幸にするだけです。

「もちろん、そんなことはわかっている!」と思われる方が大半でしょうが、例えば、地元の名士であったような経営者や、その責任やメンツから、承継すべきでない事業であるということを正視できないということもあります。

承継すべき会社は可能な限り「健全」な会社であるべきです。

ただ、今は「不健全」だとしても「磨き上げ」を通じて「健全化」できる会社も多くあります。

その健全化に向けての「磨き上げ」こそが親族や従業員が「是非、継いでいきたい」と手が挙がり、後継者不在を解消する有効なものとなるわけです。

事実、後継者や、後継者候補の子どもや従業員からも

「会社の経営状況は問題ないのか?」

「社長交代までに会社を磨き上げてほしい」

という声は聞かれるところです。

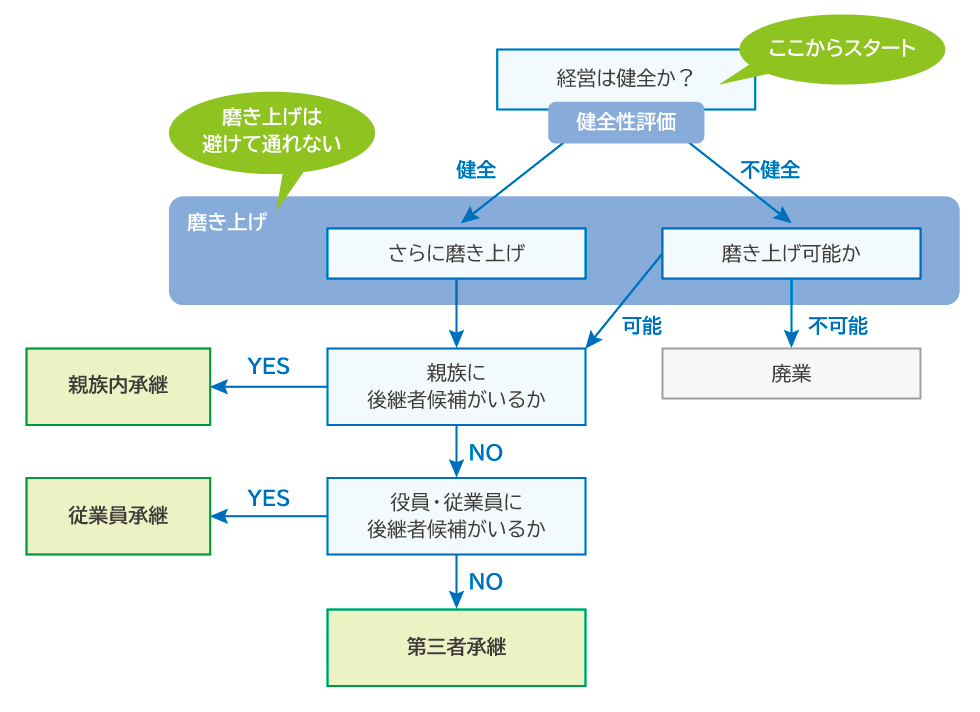

事業承継の大前提は、残すべき企業であるかどうかを判断することから始まります。

仮に今「不健全」であったとしても、それをもってただちに「承継すべき会社ではない」ということではなく、

子どもや従業員から「継ぎたい」と手が挙がるような会社に磨きあげていけば良いのです。

2.事業承継は「健全性評価」と「磨き上げ」から

今、後継者候補がいても、いなくても、

まずは「今の事業(会社)は承継すべきかどうか」言い換えれば「健全」か「不健全」なのかを判断しなければなりません。

その結果「不健全」と判定された場合であっても、健全化できる可能性や道筋があるのであれば「磨き上げ」を実施し、後継者に引き継いでいけば良いでしょう。

もちろん「健全」であっても、さらなる「磨き上げ」を実施し、事業承継に具体的に取り組んでいくのが望ましく、「磨き上げ」は不健全・健全問わず、事業承継に向けて取り組むべきと考えます。

しかし、実際の事業承継の場面では、多くの経営者は、贈与税・相続税の対策や、株式の集約などに意識が向き、肝心な「磨き上げ」については意識が低いように思えます。

3.健全性の判断

では承継すべき会社かどうかの判断は、どこをみるべきでしょうか?

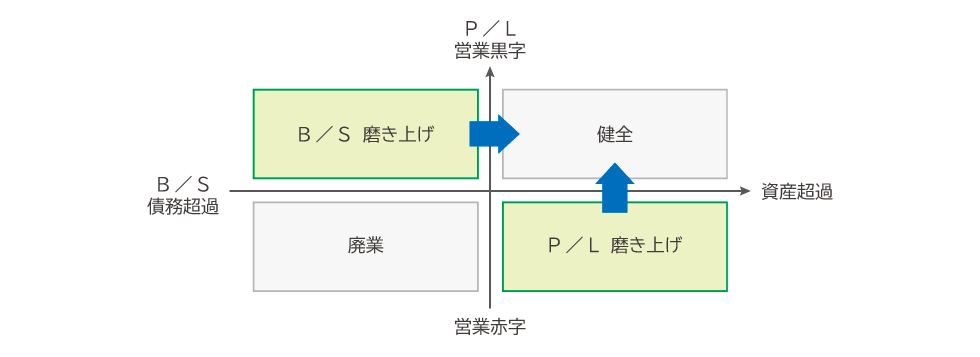

まずは大局的に財務は健全かどうかということです。

つまり「P/L 営業赤字」&「B/S 債務超過」でないかどうかを見れば良いでしょう。

逆をいえば「P/L 営業黒字」&「B/S 資産超過」であれば、一先ずは健全性があるといえます。

債務超過であっても、営業利益を上げている会社であれば、利益を積み上げ、3年内に債務超過を解消することが見通せる場合には健全とみても良いでしょう。

また債務超過の解消(B/S磨き上げ)は、増資や債務の株式化(DES)などでも解消が可能です。

より詳細な健全性の判断をするならば、(1)数値分析と(2)非数値情報分析を組み合わせて判断します。

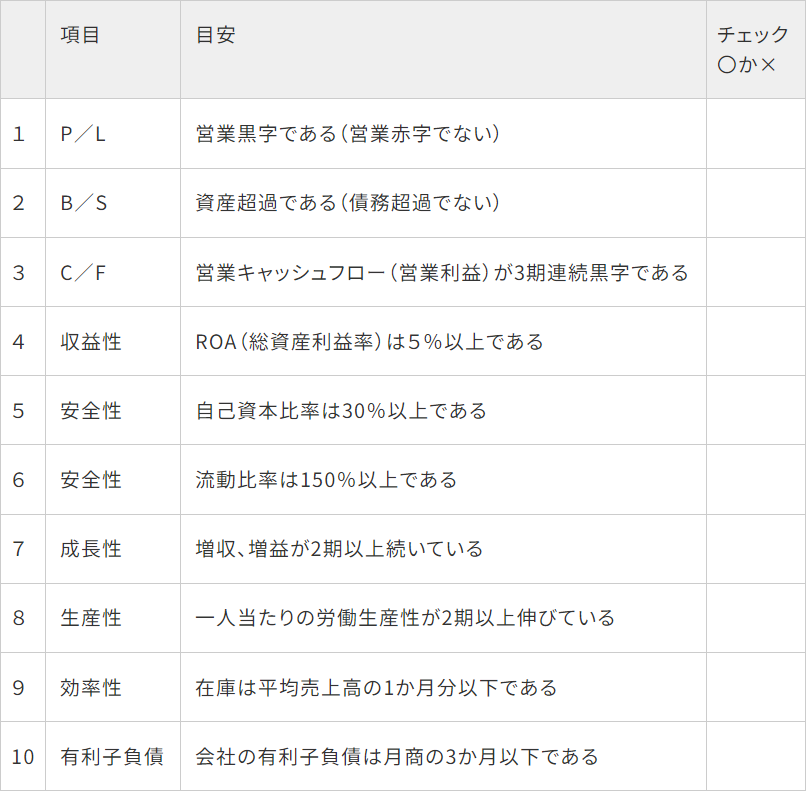

(1)数値分析

数値分析は、貸借対照表と損益計算書を用いて「営業キャッシュフロー」「収益性」「安全性」「成長性」「生産性」「効率性」などの観点から評価します。それぞれの指標にはおおよその目安があるので、その目安をクリアしている場合は健全といえます。

また同業他社と比較することも有効です。

数値分析チェックリスト

| 項目 | 目安 | チェック 〇か× |

|

|---|---|---|---|

|

1 |

P/L | 営業黒字である(営業赤字でない) | |

|

2 |

B/S | 資産超過である(債務超過でない) | |

|

3 |

C/F | 営業キャッシュフロー(営業利益)が3期連続黒字である | |

|

4 |

収益性 | ROA(総資産利益率)は5%以上である | |

|

5 |

安全性 | 自己資本比率は30%以上である | |

|

6 |

安全性 | 流動比率は150%以上である | |

|

7 |

成長性 | 増収、増益が2期以上続いている | |

|

8 |

生産性 | 一人当たりの労働生産性が2期以上伸びている | |

|

9 |

効率性 | 在庫は平均売上高の1か月分以下である | |

|

10 |

有利子負債 | 会社の有利子負債は月商の3か月以下である |

他にも、誰でも無料で活用できる「中小企業基盤機構の経営自己診断システム」や「経済産業省のローカルベンチマーク」を用いれば同業種との比較も含めて簡単に行うことができます。

「中小企業基盤機構の経営自己診断システム」

https://k-sindan.smrj.go.jp/

「経済産業省のローカルベンチマーク」

https://www.meti.go.jp/policy/economy/keiei_innovation/sangyokinyu/locaben/

(2)非数値情報分析

数値分析(財務状況)は、決算書をみれば一目瞭然ですが、多くの中小企業には決算書に現れない強みがあります。

事業承継は、財務状況だけでなく、会社全体のノウハウ、人材、資産をすべて承継することになります。

そういう意味では、健全性評価においては、バランスシート上に記載されている資産以外の、企業の競争力の源泉である「人材」「企画力」「技術力」「ノウハウ」「生産能力」「知的財産(特許・ブランドなど)」「組織力」「経営理念」「顧客とのネットワーク」などが存在しているかどうか、またそれは承継できるものかどうかも評価しなければなりません。

つまり、健全性評価においては、他社に真似できない核となる能力(コアコンピタンス)や競争力が存在し、承継できるものかどうかを評価しなければなりません。

特にカリスマやワンマンと呼ばれる経営者が存在する会社は、その経営者に帰属している例が多いと思います。またベテラン(高齢化)した職人に帰属していることも多いでしょう。

例えば、コアコンピタンスが技術力にあり、「経営者」や「高齢化した職人」の個人的な能力に依存している場合、その承継は簡単にはいきません。

後継者の教育や育成によって移管する方法、あるいは、その技術を会社全体で共有できるような仕組みづくりが必要となります。

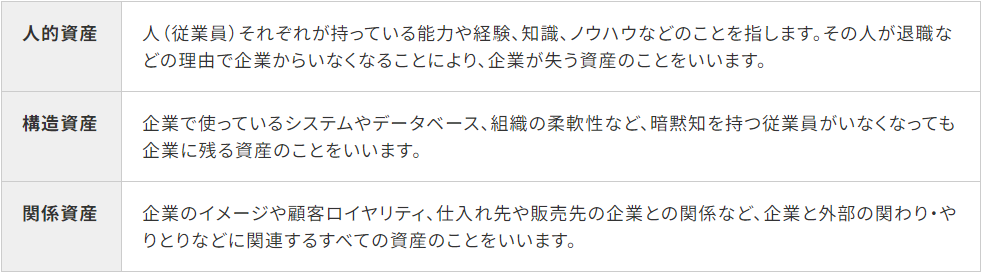

企業の競争力の源泉である「人材」「企画力」「技術力」「ノウハウ」「生産能力」「知的財産(特許・ブランドなど)」「組織力」「経営理念」「顧客とのネットワーク」といった決算書に現れない強みや資産を「知的資産」と呼びますが、知的資産は大きく3つに分けることができます。

知的資産

| 人的資産 | 人(従業員)それぞれが持っている能力や経験、知識、ノウハウなどのことを指します。その人が退職などの理由で企業からいなくなることにより、企業が失う資産のことをいいます。 |

|---|---|

| 構造資産 | 企業で使っているシステムやデータベース、組織の柔軟性など、暗黙知を持つ従業員がいなくなっても企業に残る資産のことをいいます。 |

| 関係資産 | 企業のイメージや顧客ロイヤリティ、仕入れ先や販売先の企業との関係など、企業と外部の関わり・やりとりなどに関連するすべての資産のことをいいます。 |