多くの会社が間違う「承継時の株価対策」

2025年12月15日

もくじ

事業承継の後に起こる株式の問題

多くの会社は株価の問題を「先送り」している

中小企業の事業承継において、社長が株主のケースが多いため、経営権(ポスト)だけでなく所有権(株式)をどう承継するかという問題も付随します。多くの経営者や顧問税理士は事業承継の際に「株価対策」に心血を注ぎます。株価が高すぎると、後継者が多額の購入資金や税金を負担することになり、円滑な承継の大きな足かせとなるためです。そのため、退職金、リース商品や不動産等の資産の購入や売却、生命保険の活用など、様々な方法を駆使して一時的に株価を引き下げ、後継者個人に株式を移転する手法が採られます。

しかし、この「株価を下げて個人に渡す」という手法は、実質的には株価の問題を先送りにしているに過ぎません。

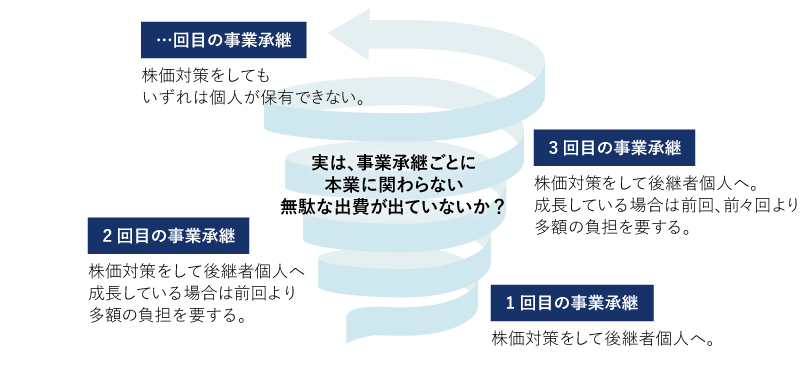

株価対策による課題の連鎖

承継後、成長すれば、当然ながら株価は上昇します。その高い株価の株式を、前回同様に次の後継者個人に再度移転すれば、やはり巨額の購入資金や税金が発生します。その結果、次の承継時にも、同じように株価を引き下げるための「対策」を講じる必要に迫られます。この対策の多くは、会社の資金を外部に流出させる行為(高額な退職金、本業に関わらないリース商品や不動産等の支払いなど)を伴います。

すなわち、事業承継により「恒常的な資金流出」が発生しているのです。代が替わるごとに会社の資金が流出するということは、本来、成長投資や内部留保に回すべき資金が、「事業承継の代償」として外部へ流出していることに他なりません。結果的に、企業の持続的な成長力を削いでいることであり、経営者はここに目を向ける必要があります。

真の株式対策を考える

事業承継は繰り返されるもの

事業承継は、会社が続く限り何度も行われます。だからこそ、対策は一度で「将来の負担を最小限に抑える」必要があります。いま、事業承継計画をお持ちの社長は「この手法で次の代の事業承継も問題が生じないか」を考えていただきたいです。

繰り返される事業承継に向けた対策

(1)株式の保有構造の最適化

将来の資金流出のリスクを軽減し、円滑な事業承継を恒久的に実現するためには、「個人所有」にこだわりすぎず、株式の所有構造そのものを最適化することが不可欠です。株価を下げて全株を個人に移すのではなく、一部の株式を「社員」や「公的な機関」に保有させる仕組みを組み込むことで、この連鎖を断ち切ることができます。

(2)持株会の活用

持株会は、従業員の福利厚生や会社への帰属意識を高めるために設立されますが、事業承継においては安定株主の形成に役立ちます。例えば、以下のような保有構造になっている場合、後継者は社長が有する株式のみの対策を考えればよく、持株会について検討する必要がありません。また、従業員が少ない企業は、従業員持株会ではなく役員持株会で保有している会社も存在します。

| 株主 | 株式数 | 議決権割合 |

|---|---|---|

| 社長 | 6,000株 | 60.0% |

| 後継者 | 0株 | 0.0% |

| 従業員持株会 | 4,000株 | 40.0% |

| 合計 | 10,000株 | 100.0% |

(3)持株会社(ホールディングス)化の活用

将来の負担を軽減する観点では、持株会社化も効果があります。しかし、持株会社化は株価のためだけに行うと失敗する可能性が高く、注意が必要です。

持株会社化による株価低減効果は大きく切り分けると2パターンあります。特に、これを混在すると理解が難しくなりますので、注意してください。

①高収益部門を切り離すことによる株価抑制効果

細かく説明すると複雑になるので、概略だけに留めます。

事業承継では親会社(持株会社)の株式を後継者が引き継ぎます。持株会社の株式を評価する際、持株会社自体の収益力が重要な要素となります。ここで、高収益部門を子会社に移管すると、持株会社自体の利益額は一時的に減少します。その結果、持株会社の株式評価額が抑制され、将来の相続や贈与時の税負担を軽減することが期待できるのです。

②将来の株価高騰を抑制する効果

未来の含み益を圧縮する効果です。企業が今後も成長していくという前提において、大きな効果を発揮します。例えば、現在株価1億円の会社があったとします。税務上の株価計算が絡むと複雑になりますので、シンプルに株価1億円の会社が存在するという想定で考えます。この会社は現在、持株会社化を検討しています。仮に、事業が軌道に乗り、5年後に株価が5億円になったとしときに、持株会社化をしている場合と仮定します。

持株会社の株価評価において、含み益(5億円-1億円=4億円)に対して、37%の控除を受けることができるというものです。

(4)中小企業投資育成株式会社の活用

中小企業投資育成とは、その名の通り投資会社ではありますが、その成り立ちからベンチャーキャピタルと言われる一般的な投資会社とは異なります。特に長期保有を前提として保有方針や経営への自主性を尊重し、基本的には社長の方針に賛同するという違いがあります。これにより、従業員の後継者は、株主から変に口出しされずに安定した基盤のもとで経営権を確保することが可能です。また、中小企業投資育成は基本的に売却を行いません。したがって、投資時に売却益は見込んでおらず、配当での収益を見込んでいる点も違いと言えるでしょう。

例えば、以下のようなケースでは後継者が20%の保有割合であったとしても、中小企業投資育成との合計で見た時には、65%の議決権を確保できるという特徴があります。

| 株主 | 株式数 | 議決権割合 |

|---|---|---|

| 後継者 | 2,000株 | 20.0% |

| 専務 | 500株 | 5.0% |

| 従業員持株会 | 3,000株 | 30.0% |

| 中小企業投資育成 | 4,500株 | 45.0% |

| 合計 | 10,000株 | 100.0% |

個人への株価対策は「株価が高騰した時まで問題を先送りしている」に過ぎません。いまの株価の内に上記のような対策を取っておくことで、将来的な会社の負担を減らすことにつながります。

株式の対策や保有構造をすべきかどうか悩んでいる経営者はご相談がございましたら、お気軽にお問い合わせください。