廃業予定の企業の3割が「後継者難」。廃業手続きには多くの手間と費用が必要。

2023年08月18日

もくじ

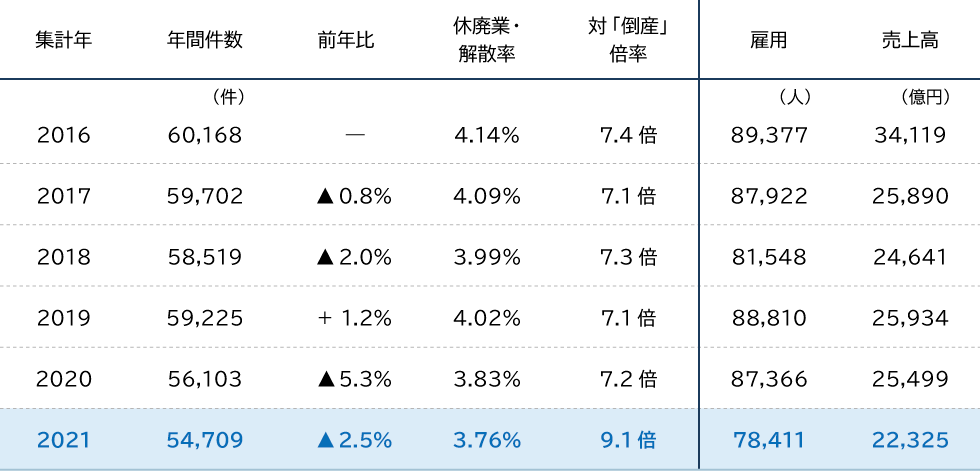

(1)年間5万社強が休廃業。うち半分以上が黒字廃業。

帝国データバンク「全国企業「休廃業・解散」動向調査(2021年)」によれば、2021年に全国で休業・廃業、解散を行った企業(個人事業主を含む)は、5万4709件であり、全体の3.76%の企業が、休廃業などの形で市場から退出しています。

休廃業・解散 推移(表)

[注1] 休廃業・解散率は、当該年の休廃業・解散件数を前年末時点の企業総数で除して算出している

[注2] 従業員数・売上高合計は、判明したもののうち最も新しい数値を基準としている

帝国データバンク「全国企業「休廃業・解散」動向調査(2021年)

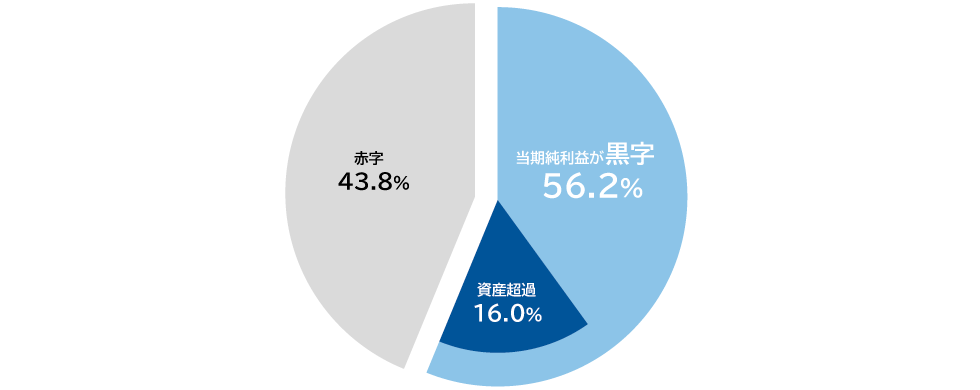

そして、休廃業・解散した企業のうち56.2%が当期純利益で黒字であり、このうち、黒字かつ資産超過の状態で休廃業・解散した企業は全体の16.0%となっています。

これは、財務内容やキャッシュなどある程度の経営余力を残しているうちに、自主的に会社を休廃業、あるいは解散を行おうとする「あきらめ休廃業」がコロナ禍を境に高まっています。

2021年の内訳

[注]直近期決算に基づく

帝国データバンク「全国企業「休廃業・解散」動向調査(2021年)

(2)廃業を予定している企業の3割が「後継者難」

資産超過や黒字であっても、廃業予定している企業が多いわけですが、その背景として「後継者が見つからない」ことを理由に廃業を選択せざるを得ない企業も少なくありません。

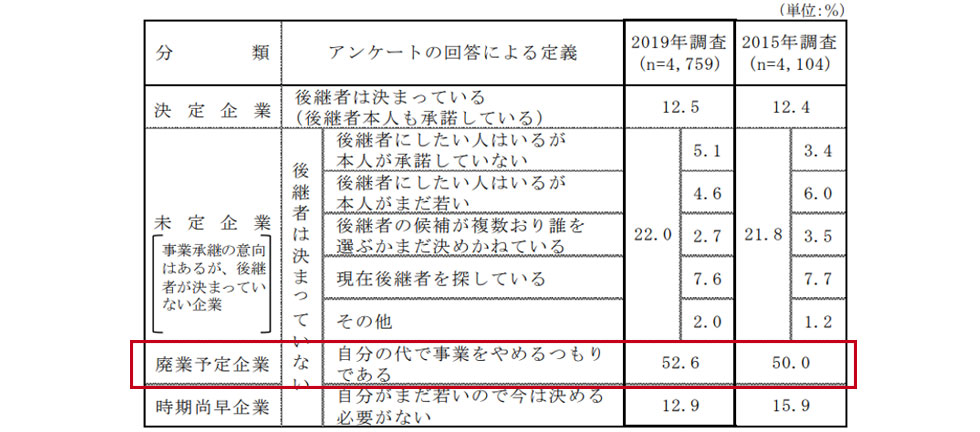

日本政策金融公庫総合研究所「中小企業の事業承継に関するインターネット調査(2019年調査)」の中小企業の事業承継の見通しをみると、

- 後継者が決まっており後継者本人も承諾している「決定企業」は12.5%

- 後継者が決まっていない「未定企業」が22.0%

- 「廃業予定企業」が52.6%

- 「時期尚早企業」が12.9%

となっており、「廃業予定企業」の割合は、2015年調査からわずかながら上昇しています。

日本政策金融公庫総合研究所「中小企業の事業承継に関するインターネット調査(2019年調査)」。なお、比較のため日本政策金融公庫総合研究所「中小企業の事業承継に関するインターネット調査(2015年調査)」の結果を併記する場合は、それぞれ「2019年調査」「2015年調査」と明記する。

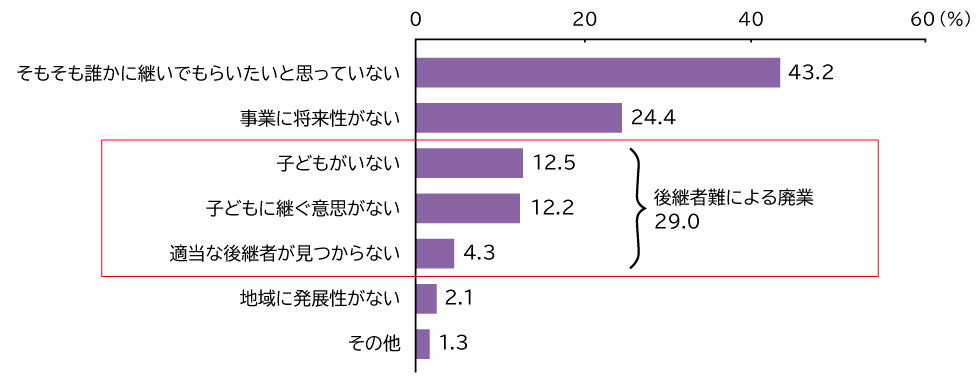

そして「廃業予定企業」における廃業理由については

- 「そもそも誰かに継いでもらいたいと思っていない」が43.2%

- 「子どもがいない」「子どもに継ぐ意思がない」「適当な後継者が見つからない」を合わせた後継者難による廃業も、29.0%

となっており、廃業予定企業の3割が「後継者難」を理由としていることがわかります。

日本金融公庫総合研究所「中小企業の事業承継に関するインターネット調査(2019年調査)」

(3)廃業するにも、手続きの手間と、コストがかかる

お伝えしてきたように、後継者が見つからないことを理由に、自分の代で事業をやめようとする廃業予定企業が多く存在しますが、廃業するにも、思いのほか、手続きの手間とコストがかかることには注意が必要です。

実際に会社を廃業予定している経営者にとっても、廃業をするのに費用がいくらくらいかかるのか、お金の面で悩んでしまう方も少なくないでしょう。

一般的な廃業手続きの流れ

| ① 関係者に事業終了説明 | 従業員に廃業の計画を通知し、解雇や退職に関する手続きを開始。 顧客や取引先に廃業のお知らせを行う。既存の取引を適切に処理し、引き継ぐ方法を検討。 |

|---|---|

| ② 各種契約の解約 | リース契約や供給契約など、既存の契約を解消する手続きを行う。 |

| ③ 解散決議 | 株主総会もしくは臨時株主総会で、原則、特別決議にて会社の解散を可決(これにより会社は清算株式会社となる)。 |

| ④ 清算人登記の実施 | 解散決議から2週間以内に、解散と清算人の登記を行う。 |

| ⑤ 社会保険・税金関係の廃止届提出 |

|

| ⑥ 公告・個別公告 | 解散後遅滞なく、官報で解散の事実と債権申出に関する事項を公告。 また、会社が認識している債権者に対しては債権申出に関する事項を個別に催告を行う。 |

| ⑦ 財産の調査、財産目録等の作成・承認 | 清算人は就任後遅滞なく、会社財産の現況を調査して解散日における財産目録と貸借対照表を作成し、株主総会に提出し承認を受ける。 |

| ⑧ 解散・清算事業年度の確定申告 | 会社が解散をした場合には、その事業年度開始の日から解散の日までを1つの事業年度(解散事業年度)とみなし、確定申告を行う。 |

| ⑨ 資産の現金化、債務弁済、残余財産の分配 | 会社に残っている資産を売却して現金化し、申出のなされたすべての債務を弁済。 それでもなお残る財産(残余財産)がある場合、清算人の決定に基づき株主に分配。 |

| ⑩ 残余財産確定事業年度の確定申告 | 残余財産の確定の日の翌日から、1か月以内(その期間内に残余財産の最終分配が行われる場合には行われる日の前日まで)に、確定申告を行う |

| ⑪ 決算報告書の作成・承認 | 清算事務が完了した後は、遅滞なく決算報告の作成を行う。 また、この決算報告は株主総会に提出し、承認を受ける。 |

| ⑫ 清算結了登記 | 清算株式会社の清算が結了したときは、清算結了の登記をし、清算手続きは終了。 |

上記の通り、廃業するにも手続き面において手間がかかると共に、会社を廃業する際にかかるコストは、産業、会社の規模などによって異なる場合がありますが、一般的に以下のようなコストが考えられます。

- 廃業(清算手続き)に向けて、アドバイザー等に支払うコストや手続きコスト(コンサルティング料金、登記・法手続きに関する費用等)

- 財務報告書や税務申告書の準備および提出に関連するコスト

- 契約解消に向けてのコスト(リース契約や供給契約の解消に関連するペナルティや料金等)

- 人件費関連のコスト(従業員への解雇手当や退職金、従業員の再配置や転職支援のためのコスト。当然ではあるが社員数が多くなるほど人件費関連コストはかさんでくる)

- 資産・物品の処分コスト(在庫品や設備の処分、現状回復や解体に関連するコスト。物件の面積が大きくなれば費用も高くなるのは必然)

これら以外にも、廃業に伴う特別な費用や予期せぬコストがかかる場合があります。

例えば、工場閉鎖に伴う「土壌改良」です。

近年では、土地売買の取引成立後に土壌汚染が発覚し、訴訟に発展するトラブルも発生しています。そこで土地の売り手側(清算企業)も、取引の前に念入りに土壌汚染調査をし、トラブルを避けようという傾向が高くなってきており、法律に基づかない「自主的な調査」も8割を超えるほどになっています。

会社を廃業する際は、専門家のアドバイスを受けることで、適切な対策を立てることが重要です。