事業承継の事前準備② 磨き上げ ~「磨き上げ」をして、継ぎたくなる会社づくりをする~

2023年09月14日

もくじ

1.「磨き上げ」の対象

今の事業や会社が不健全であっても「磨き上げ」を行うことで、承継可能な会社となり「磨き上げ」は、後継者に事業を円滑に承継するための重要な準備プロセスです。

M&Aにおいても、具体的なM&Aプロセスに入る前に「磨き上げ」をします。

磨き上げは、売り手企業にとっては自社の魅力を正しく表現することができ、よりよい条件での売却が可能になるなど、M&Aの成否を大きく左右する大切な作業になります。

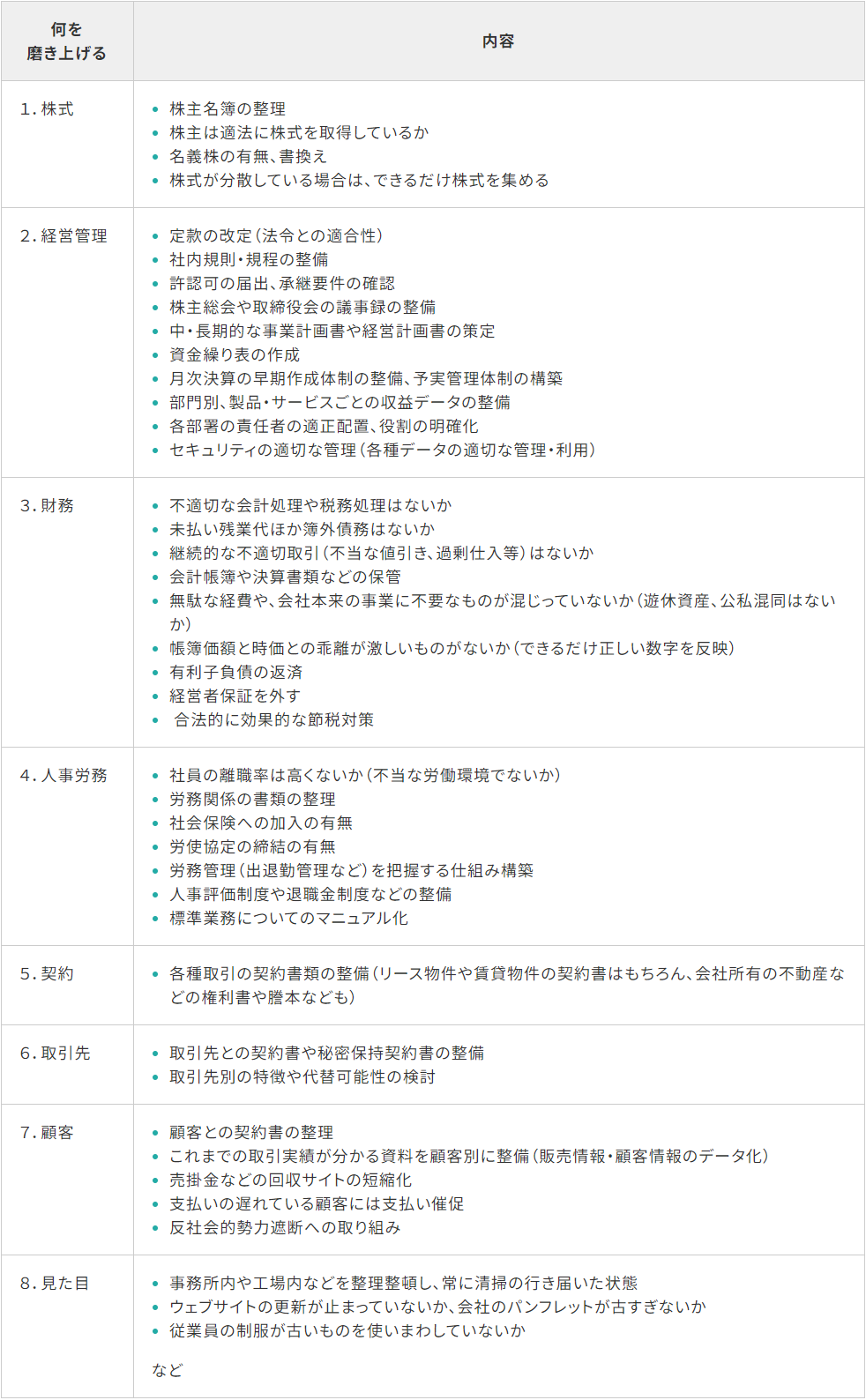

磨き上げの対象は以下のように多岐に渡り、磨き上げを最低半年から1年間ほど行います。

磨き上げの対象

| 何を 磨き上げる | 内容 |

|---|---|

| 1.株式 |

|

| 2.経営管理 |

|

| 3.財務 |

|

| 4.人事労務 |

|

| 5.契約 |

|

| 6.取引先 |

|

| 7.顧客 |

|

| 8.見た目 |

など |

2.財務の磨き上げ

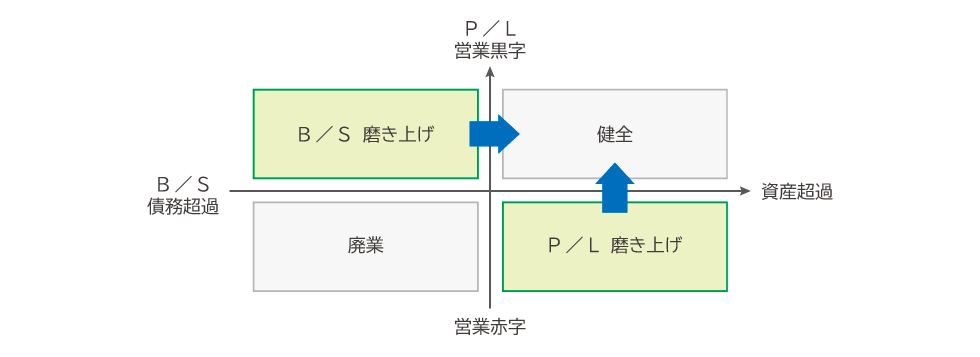

これらの中でも、営業赤字や債務超過の会社では誰も承継したがらないので、財務面の磨き上げは大切です。

①貸借対照表(B/S)の磨き上げ

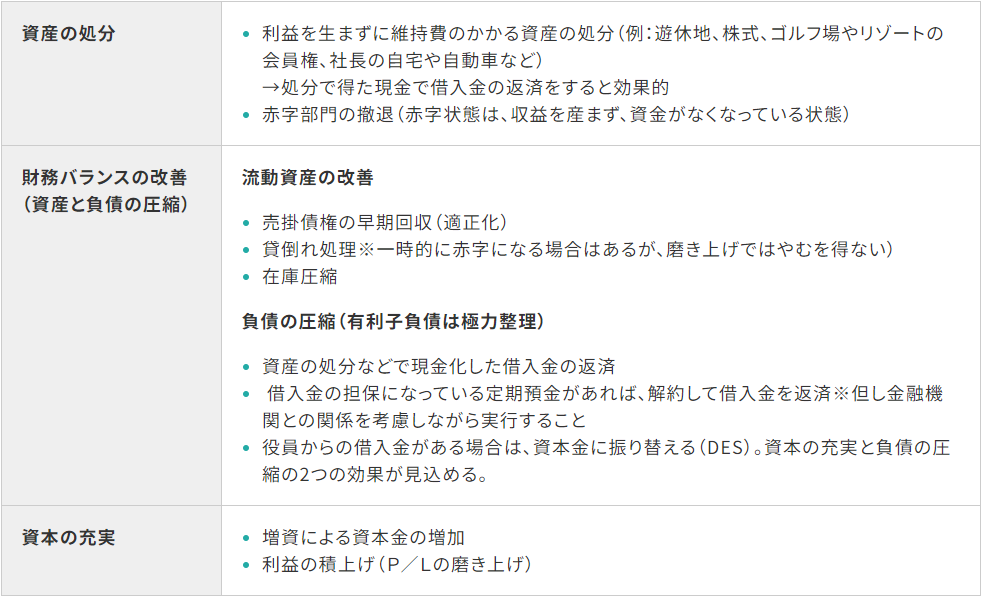

バランスシートの磨き上げは、大きく分けて「資産の処分」「財務バランスの改善」「資本の充実」などが挙げられます。

| 資産の処分 |

|

|---|---|

| 財務バランスの改善 (資産と負債の圧縮) | 流動資産の改善

負債の圧縮(有利子負債は極力整理)

|

| 資本の充実 |

|

②損益計算書(P/L)の磨き上げ

貸借対照表(B/S)に比べて損益計算書(P/L)の磨き上げは難しいと言われています。

P/Lの磨き上げのポイントとしては、

- 節税のために、本来必要のない支出(無駄な経費)があれば、それをなくす

- 固定費を削減する(=不採算部門・不採算商品サービスの廃止)

とくに固定費の代表格は、人件費や賃料となるが、それを削減するという意味は「事業の見直し」ということでもあります。

3.得意先の磨き上げ

得意先ごとに原価管理や損益管理が出来ていない会社は少なくありません。

それをせずに、日々同じように事業活動していると、実は「あまり儲からないところに、時間と人員を割いていた」ということもよくあります。

限られた人員と時間を、より効率的に収益につなげていくためには(生産性を高めていくためには)、得意先を分析することが大切です。

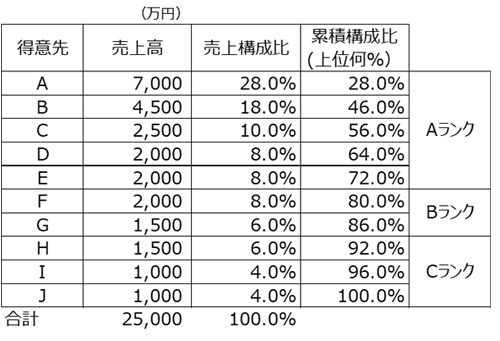

そこで、売上や粗利の会社全体への貢献度が高い顧客・商品を明確にする手法(利益の稼ぎ頭を明確にする手法)として「ABC分析」が役立ちます。

例えば、得意先ごとに粗利益分析(粗利益ABC分析)をするならば、ランクを以下のように分類します。

| ランクA | 累積割合0~80% |

|---|---|

| ランクB | 累積割合80~90% |

| ランクC | 累積割合90~100% |

全体粗利益への割合10%以下(Cランク)の得意先については見直し対象としていきます。

ちなみに、一般的には売上高でABC分析することが多いですが、粗利益でABC分析すると、その結果が変わることも多々あります。

① 売上高ABC分析(自社の売上高にどの得意先が貢献しているか)

② 粗利ABC分析(自社の粗利にどの得意先が貢献しているか)

このように粗利ABC分析をすると、売上高ABCでは「H社」がCランクでしたが、粗利益でみるとAランクになります。

4.経営力向上計画の活用

また事業の磨き上げに際しては「経営力向上計画」を活用することも有効です。

「経営力向上計画」とは、公的な事業計画書の一つであり、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために取り組み内容を記載した事業計画です。

経営力向上計画が事業所の所管大臣に申請して認定されると、「中小企業経営強化税制(即時償却等)」「各種金融支援」を受けることができます。作成にあたっては、認定経営革新等支援機関のサポートを受けることも可能です。

計画書の内容としては

①企業の概要、②現状認識、③経営力向上の目標及び経営力向上による経営の向上の程度を示す指標、④経営力向上の内容、⑤事業承継等の時期及び内容(事業承継等を行う場合に限る)など比較的簡単な計画ですが、何をどのように磨き上げをしていけば良いかという点で、整理できることでしょう。

経営力向上計画の策定が特に優れている点が、その策定プロセスです。

国が、今の環境下で経営力が向上していく上での「基本方針」を定めており、また自社の事業分野に対応する「事業分野別指針」も定められています。その方針や事業分野別指針を踏まえて、経営力向上の内容を検討することができます。

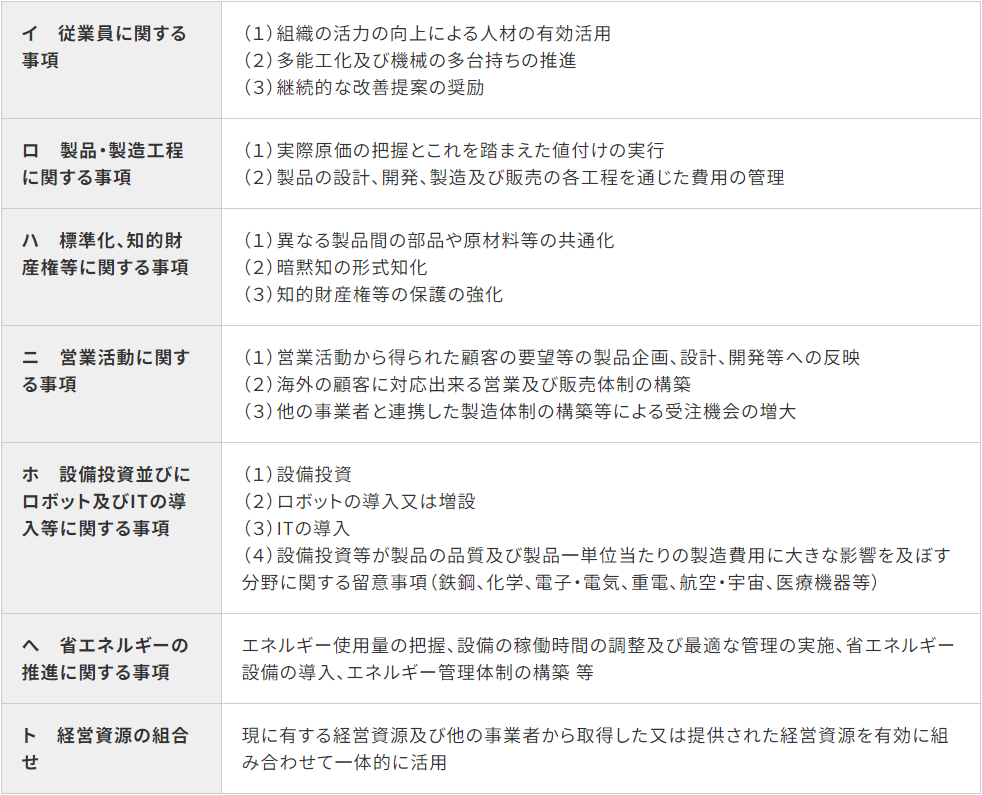

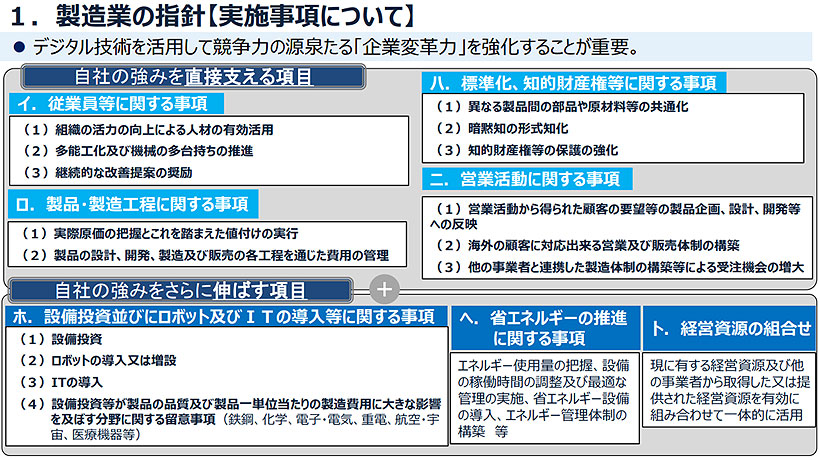

例えば、製造業の経営力向上の指針としては、以下のように記されており、この点を踏まえた経営力向上計画を策定・実行することで、事業の磨き上げに繋がります。

| イ 従業員に関する事項 | (1)組織の活力の向上による人材の有効活用 (2)多能工化及び機械の多台持ちの推進 (3)継続的な改善提案の奨励 |

|---|---|

| ロ 製品・製造工程に関する事項 | (1)実際原価の把握とこれを踏まえた値付けの実行 (2)製品の設計、開発、製造及び販売の各工程を通じた費用の管理 |

| ハ 標準化、知的財産権等に関する事項 | (1)異なる製品間の部品や原材料等の共通化 (2)暗黙知の形式知化 (3)知的財産権等の保護の強化 |

| ニ 営業活動に関する事項 | (1)営業活動から得られた顧客の要望等の製品企画、設計、開発等への反映 (2)海外の顧客に対応出来る営業及び販売体制の構築 (3)他の事業者と連携した製造体制の構築等による受注機会の増大 |

| ホ 設備投資並びにロボット及びITの導入等に関する事項 | (1)設備投資 (2)ロボットの導入又は増設 (3)ITの導入 (4)設備投資等が製品の品質及び製品一単位当たりの製造費用に大きな影響を及ぼす分野に関する留意事項(鉄鋼、化学、電子・電気、重電、航空・宇宙、医療機器等) |

| へ 省エネルギーの推進に関する事項 | エネルギー使用量の把握、設備の稼働時間の調整及び最適な管理の実施、省エネルギー設備の導入、エネルギー管理体制の構築 等 |

| ト 経営資源の組合せ | 現に有する経営資源及び他の事業者から取得した又は提供された経営資源を有効に組み合わせて一体的に活用 |

出典:中小企業庁「事業分野別指針の概要について(令和3年8月)」

「事業分野別指針」「基本方針」は以下のURLからダウンロードできます

https://www.chusho.meti.go.jp/keiei/kyoka/kihonhoushin.html

5.知的資産経営報告書の活用

他にも、とくに知的資産(競争力)の磨き上げに際しては「知的資産経営報告書」を活用することも有効です。

円滑な事業承継にむけての「磨き上げ」ポイントは、財務状況だけでなく、社員の技術力や取引先との関係性など、長年にわたって築き上げてきた目に見えない知的資産も対象となります。

こうした知的資産があるからこそ、事業を継続できているわけですから、この点をしっかり後継者に伝えることが重要です。

そのような時に「知的資産経営報告書」を作成することで、知的資産の全てを把握することができ、事業承継をスムーズに行うことができます。また、M&Aの際にも、知的資産経営報告書を作成することで、自社の価値を正しく評価することができます。

そこで現経営者と後継者が一緒に知的資産経営報告書を作成することで、お互いに自社事業の評価が改まったり、評価できる強みや特徴が見つかったりと様々なメリットがあります。

知的資産経営報告書の作成マニュアルやフォーマットは以下のURLからダウンロードできます。

https://www.smrj.go.jp/tool/supporter/soft_asset1/index.html